新闻资讯

NEWS & INFORMATION

澳煤进口解禁,重塑沿海煤炭运输格局?

发布时间:2023-01-09

振华Terminexus全球港口摄影大赛获奖作品© 作者:薛力强

据彭博社报道,1月3日下午,国家发改委召集大型电力和钢铁企业,会谈澳洲煤炭放开进口事宜,大唐、华能、国能和宝武4家央企可点对点进口澳煤,进口最早于4月1日起恢复,其他公司暂不放开。2022年12月,澳大利亚外长Penny Wong到访北京,中澳关系回暖。近日,国务院发布关税调整方案,对包括炼焦煤在内的7项煤炭产品进口,自4月1日起恢复实施最惠国税率(分国别看,澳大利亚、印尼关税仍为0%;俄罗斯、蒙古等国关税由0%提至3-6%)。种种迹象表明,澳煤进口解禁可能再次改变我国的煤炭进口结构,对沿海煤炭运输也有重大影响。

自2020年10月中国禁止澳煤进口以来,全球海运煤炭运输格局已天翻地覆。禁令前,中国每年从澳洲进口动力煤约4500万吨、焦煤约3500万吨。禁令后,澳煤改运至日韩、印度等国,欧盟对俄煤炭进口禁令生效后,也加入了亚太地区煤炭的争夺。

亿海蓝提供数据及制图

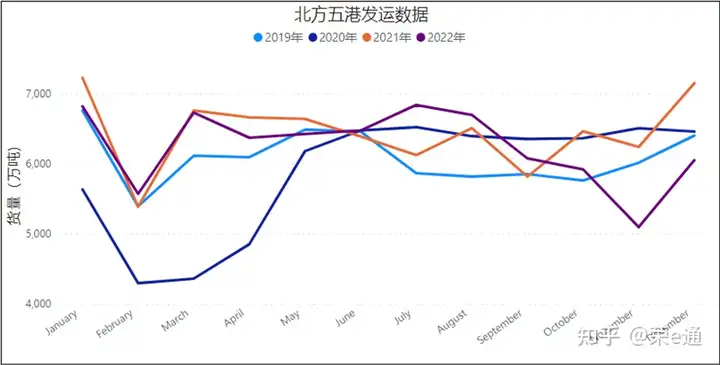

中国一度遭遇电荒,中途也有禁令松动的传闻,后在各种保供稳价措施下,煤炭产量与中长协供应量不断增长,据国家能源局,2022年国内煤炭总产量约44.5亿吨,同比增长8%,全年增产3.2亿吨。在北煤南运的沿海煤炭运输格局中,2021年全年我国北方沿海港口合计完成煤炭吞吐量8.15亿吨,同比增加6900万吨;其中,环渤海港口完成煤炭吞吐量7.52亿吨,同比增加5800万吨。据业内知名航运数据提供商亿海蓝为港口圈(ID:gangkouquan)提供的数据显示, 2021、2022两年北方五港内贸煤炭发运量都高于2019年。

亿海蓝提供数据及制图

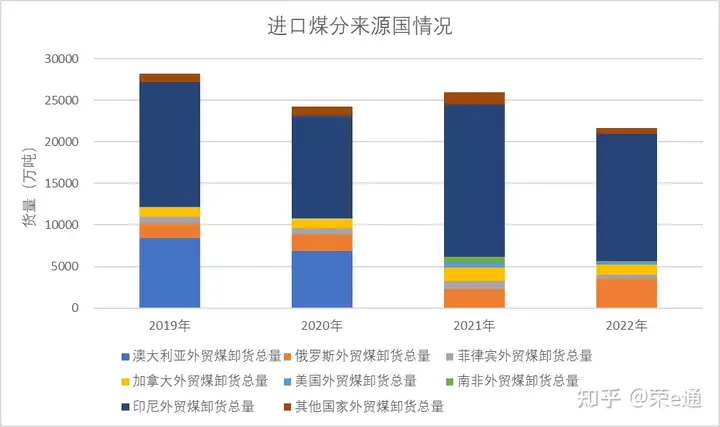

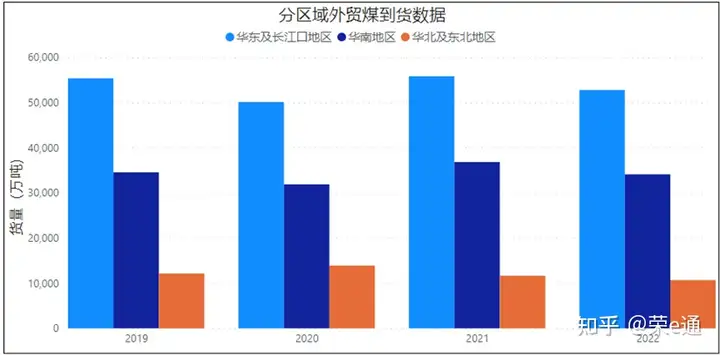

进口方面,2022年1-11月,全国煤炭进口量2.6亿吨,同比下降10.1%。进口来源中,印尼、俄罗斯、蒙古等国填补了澳煤空缺,进口量分别占总进口量的58.3%、23.3%、10%。2022年1-11月动力煤进口占总进口量的74.4%,以印尼(占比77.4%)、俄罗斯(16.6%)为主;炼焦煤占总进口量的21.9%,主要进口国为蒙古国(占比37.6%)、俄罗斯(33.7%)、加拿大(13.2%)、美国(7.3%)等国。煤炭进口中俄罗斯、蒙古或经陆路运输,或通过铁路运至远东港口,经海运达到我国东南沿海港口,加拿大、美国等运距更长,相对国内煤价来说并不具备价格优势,因此印尼有一枝独秀之势,澳煤禁令后,从印尼港口到华南、华东港口是最主要的进口煤贸易航线。据亿海蓝数据显示,2022年外贸煤到港量前十名中,秀屿、东莞、防城港、钦州、海门、上海、福州、汕尾、汕头就占据了前9。但整体来看,在低迷的煤炭进口大局中,华东、华南港口的外贸接卸量于21年回暖,到了疫情更严重的22年又低于19年水平(见下图)。

亿海蓝提供数据及制图

一旦澳煤恢复进口,其高卡值动力煤与低硫低灰分主焦煤将是中国进口的主要煤种。国内电煤产量大、动力煤缺口相对较小,但煤质整体偏低,沿海地区电厂对入炉热值要求较高,高卡值动力煤有助于改善我国沿海的用煤结构,提升平均入炉热值。因此,澳洲高卡煤将重新成为华东、华南港口的进口选择。问题在于需求与成本,因内需不振,国内外煤价倒挂,还有印尼等竞争对手,从澳大利亚海运而来的煤价并不占优,对国内煤炭市场冲击有限,据亿海蓝专家透露,虽然有部分企业在准备采购澳煤,但整体采购意愿并不大。至于炼焦煤,澳大利亚焦煤近期相对国内市场有一定价格优势,但也存在着地产疲弱、需求较低的现状与预期,总而言之,一切仍需等待靴子落地。

由于我国煤炭是能源消费主体,国内煤炭产量大但品质较低,本应相辅相成的能源安全与经济发展,在中国煤炭生产与运输中搭成了一个奇特的跷跷板,无论偏重哪一端都会影响沿海煤炭运输与港口进口煤炭的平衡。着重能源安全时,北方港口笑看内贸下水量不断增长,下游企业却会因低品质煤叫苦;偏倚经济发展时,华东、华南港口担负外贸煤炭进口的重任,又要忧心政策的变化,平衡点很难把握,每次风吹草动都会引来草木皆兵,澳煤解禁,也许不会完全重塑沿海煤炭运输格局,但又将造成很多摩擦性成本。

分享至:

微信扫一扫:分享

微信里点“发现”,扫一下

二维码便可将本文分享至朋友圈。

二维码便可将本文分享至朋友圈。

推荐新闻

全国服务咨询热线

400-006-8625